美股即使大型股, 股價波幅也很大, 所以期權的引伸波幅 (IV) 極高, 有利期權短倉的操作。

遇上業績期, 由於預期業績公佈後股價會更加大幅波動, 所以業績公佈前的期權引伸波幅會進一步提升, 很多超級價外的期權價格亦很高。

以下周公佈業績的兩隻美股為例:

美光 (MU) 2026-06-24 (美東)盤後 發佈《2026財年三季報》

Cerebras Systems(NASDAQ:CBRS) 2026-06-23 (美東)盤後 發佈《2026財年三季報》

美股即使大型股, 股價波幅也很大, 所以期權的引伸波幅 (IV) 極高, 有利期權短倉的操作。

遇上業績期, 由於預期業績公佈後股價會更加大幅波動, 所以業績公佈前的期權引伸波幅會進一步提升, 很多超級價外的期權價格亦很高。

以下周公佈業績的兩隻美股為例:

美光 (MU) 2026-06-24 (美東)盤後 發佈《2026財年三季報》

Cerebras Systems(NASDAQ:CBRS) 2026-06-23 (美東)盤後 發佈《2026財年三季報》

今年三大弱勢板塊, 除了有色金屬 、消費之外, 還有醫藥股, 可以說是弱中之弱, 很多股份最近3個月大跌3、4成, 持有醫藥股的投資者苦不堪言。

醫藥股近月的大跌, 主因應該是中、美兩邊的政策夾擊。市場一方面擔憂美國可能採取法案限制與中國生物技術企業的合作或投資, 影響創新藥"出海" (License-out); 與此同時, 國內有關生物製藥技術出口限制的政策傳言加劇市場憂慮。

昨天有3間小型上市公司同時停牌, 分別是萬威國際 (00167)、浦江中國 (01417) 及瑞威資管 (01835), 原因都是等候根據公司收購及合併守則刊發載有內幕消息之公告。

根據公司收購及合併守則停牌的, 不是私有化、就是控股權易手, 而綜合考慮這3間公司的業務、資產淨值及市值等因素, 這3間公司私有化的機會微乎其微, 似乎都是涉及控股權易手。當然, 萬威國際去年底才完成賣殼, 或許只是涉及兩個主要股東的股權內部轉讓, 未必是再度賣殼。

昨天收市後, 浦江中國已率先公佈大股東將控股權出售予微盟 (02013) 主要股東及其友好, 作價每股0.519元, 比上日收市價1.87元有大折讓, 不過估計復牌後股價大概率有炒作, 因市場不太理會賣殼價, 關注的主要是買家的背景及注資、業務轉型的憧憬。

海清智元 (01392) - 小型新股, 沒有綠鞋及基石投資者, 看保薦人名單似乎具備妖股潛質。 集資淨額約6億元, 流通H股市值約54億元, 升1倍剛好可以趕及在9月初入港股通。

星源材質 (06067) - 先A後H新股, H股定價目前折讓高達57%, 誠意十足, 再加上沒有綠鞋代表上市首天入港股通, 值博率不錯; 基石投資者組合一般, 不過認購高達45%新股, 鎖定接近一半貨源, 有利上市首天炒作。基本因素方面, 估值似乎昂貴, 不過預期今、明兩年高增長, 尤其是券商預期明年盈利高達12億人民幣, 按此計算明年預期市盈率只有10倍左右, 估值合理。

華潤電力日前在深圳證券交易所網站( www.szse.com.cn )刊發建議分拆華潤新能源在A股上市之招股意向書, 估計最快下月就可以完成分拆上市。

是次分拆將集資約245億人民幣, 而華潤電力持有華潤新能源股權將被攤薄至83.8%, 代表華潤新能源估值是1512億人民幣, 按去年盈利61億人民幣計算, 上市估值高達24.8倍市盈率, 遠高於華潤電力目前的6.9倍市盈率。

華潤電力3年前提出分拆高增長的新能源業務上市, 市場普遍反對, 股價曾因此大跌; 不過隨著新能源業務盈利增長已大幅放緩, 加上龐大的資本開支令集團負債不斷上升, 去年更需要通過配股集資, 故此現在落實高估值分拆上市, 對華潤電力應屬利好消息。

撰文之時, 消費股其實已開始轉強, 似乎跌出價值來。

組合持有一大堆消費股, 包括統一中國 (00220)、中國食品 (00506)、海底撈 (06862)、頤海 (01579)、青島啤酒 (00168)、利郎(01234)、五谷磨房 (01837)、安踏 (02020)、巨子生物 (02367)、安井食品 (02648)、林清軒 (02657)、江南布衣 (03306)、寶勝 (03813) 及名創優品 (09896) 等, 原來佔組合比重頗高。

為何說跌出價值來? 這堆消費股, 頗多估值只是12、13倍市盈率, 有很多股息率已達到5、6%的, 甚至有7、8%的如統一中國、利郎、江南布衣等!

美股近月屢創新高, 或許間中稍為調整一天, 很快又再創新高, 故此吸引無數資金轉戰美股, 享受牛市大升浪。

不過我自己覺得美股, 尤其是納指自3月低位已大升30%, 現在位高勢危, 一旦見頂回落, 跌勢將會很急, 猶如狂風暴雨, 不是一般投資者承受得了。

大陸航空科技控股上周五晚公佈將出售核心業務、物業, 並且套現所得將全部用作派息, 然後公司將清盤、退市。

大陸航空科技控股的股價似乎偏低, 存在套利空間, 不知是否因為市場沒有計算清楚公司的價值?

上周五美國納指大跌4%, 許多AI硬件股跌幅達雙位數, 爆發小股災, 連帶日經期指也大跌接近3千點或4%, 預料今早日、韓股市也會爆發小股災, 很多投資者擔心港股亦會受拖累大跌。

美國科技股的大跌, 表面上是非農數據遠超預期觸發加息擔憂所致, 實際上我覺得是繼Google配股集資後, Meta 也計劃資數百億美元去應付AI 資本開支需求。兩大巨頭都需要通過配股集資去應付AI Capex, 反映目前AI爆發性的投入根本沒有現金流支持, 純粹靠資本市場集資及借貸, AI資本開支的高增長是UNSUSTAINABLE !

今年上半年港股最弱勢的三大板塊, 相信是消費、醫藥及有色金屬。

組合持有不少的醫藥、消費及有色金屬股, 相關股份上半年普遍錄得雙位數跌幅, 嚴重拖累組合表現。

有色金屬主要是受累通脹升幅導致的加息預期, 雖然銅價在高位、金價亦在4500美元的相對高位波動, 但香港的有色金屬股上半年已普遍錄得雙位數跌幅, 似乎是提前反映加息預期, 表現嚴重落後美國同業。

目前組合三大"毒瘤" (帳面巨虧股)如下:

名創優品 (09896) : 往績市盈率9.6倍 (按核心盈利計算), 股息率4.9%

威高股份 (01066) : 往績市盈率8.8倍, 股息率5%

喆麗控股 (02209) : 往績市盈率6.6倍, 股息率3.5%

這3大毒瘤輸得多, 除了因為股價跌幅比較顯著外, 另外就是因為倉位相對重 (都是2/3注)。

上述三間公司, 估值已跌到相當吸引, 而且名創優品大股東日前已增持210萬股, 威高大股東也於上月首次在市場增持355萬股, 這兩間公司亦一直在市場回購。喆麗就既沒有主要股東增持, 也沒有回購, 過去幾年業績持續高增長, 4月底披露今年首季收入增幅亦理想, 實在難以理解為何機構投資者持續沽售。

跌到目前估值, 除非基本因素突然轉差, 不然我計劃繼續持有三大毒瘤,看看有沒有轉機。

聲明: 以上內容純屬個人意見及分享,並不構成投資、買賣建議或推薦

今早截止認購的3隻新股 - 大金重工 (01081) 、天辰生物 (01779) 及本地股龍豐集團 (02290), 我決定認購大金重工及天辰生物, 龍豐集團放棄。

大金重工目前孖展超額倍數不高, 似乎B組中籤率會頗高, 不過我仍決定下B組單, 最終認購多少等9點半後看看孖展超額倍數再作決定。大金重工基本因素頗佳, 今年業績高增長, 主要缺點是股價折讓不多, 潛在升幅可能只有10-15%, 惟有希望以量 (高中籤率) 取勝。不過也要提防萬一大量散戶獲分配超出預期的股數, 暗盤潛在沽壓可能頗大, 正如之前幾隻大型先A後H新股, 都試過在暗盤破發, 我不排除大金重工暗盤破發這可能性。

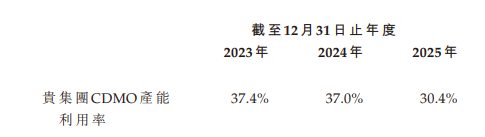

東曜藥業上周公佈與母公司的持續關連交易 - CDMO總服務協議, 建議年度上限似乎不算太高, 令市場比較失望, 擔心母公司對東曜的支持力度不足, 股價因而下跌。

根據通告, 東曜過往3年的CDMO產能利用率不高, 導致業務無法錄得盈利:

東曜2025財年的CDMO業務收益約為人民幣2.35億元,同比增長13%, 但產能利用率反而下降, 反映產能持續提升中。我們通過簡單的計算得知東曜2024年總產能是5.62億人民幣, 2025年已增至7.73億人民幣, 增幅38%。由於CDMO是未來重點發展的業務, 故此預期產能會持續提升, 不會停滯不前。