東曜藥業上周公佈與母公司的持續關連交易 - CDMO總服務協議, 建議年度上限似乎不算太高, 令市場比較失望, 擔心母公司對東曜的支持力度不足, 股價因而下跌。

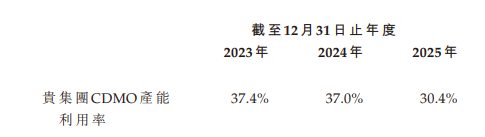

根據通告, 東曜過往3年的CDMO產能利用率不高, 導致業務無法錄得盈利:

東曜2025財年的CDMO業務收益約為人民幣2.35億元,同比增長13%, 但產能利用率反而下降, 反映產能持續提升中。我們通過簡單的計算得知東曜2024年總產能是5.62億人民幣, 2025年已增至7.73億人民幣, 增幅38%。由於CDMO是未來重點發展的業務, 故此預期產能會持續提升, 不會停滯不前。

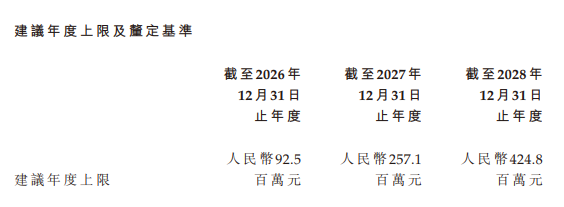

母公司藥明合聯未來3年建議的關連交易上限是:

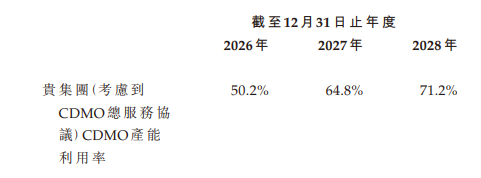

考慮到與母公司的CDMO總服務協議, 管理層預期截至2026年、2027年及2028年度的預期CDMO 產能利用率如下:

2027年71.2%的產能利用率基於關連交易及第三方客戶的收入總和去計算。假設藥明合聯2027年的關連交易約2.5億人民幣, 而2025年第三方客戶的收入是2.35億人民幣, 且第三方的收入亦持續增加, 以此推算2027年產能利用率只有65%的話, 我相信去到2027年東曜的總產能已達至10億人民幣以上, 2028年總產能會進一步增加。

隨著產能增加及產能利用率提升, 東曜未來數年的業績將持續增長, 相信明年開始見到理想的成果。

通告亦闡述關連交易的利好, 包括

幫助東曜提升產能利用率及業績;

將強化雙向協同效應, 使東曜能夠接觸並利用藥明合聯集團成熟的全球客戶網絡、供應鏈基 礎設施、 先進技術訣竅、運營最佳實踐及監管合規體系;

顯著提升東曜CDMO 業 務的合規控制能力, 增強核心市場競爭力, 加強在終端客戶及監管機構中的聲譽及信譽, 並使東曜能夠發展新的客戶關係, 服務更廣泛的患者群體,從而鞏固東曜作為全球CDMO行業可信賴且有競爭力參與者的地位。

另外, 有一點很重要的是關連交易上限可以按需要調整的, 即是日後如果來自藥明的訂單增加, 超出建議上限, 則可以重新釐定關聯交易上限。

最後, 有朋友有幸出席上周五東曜的開放日, 雖然無法披露太多的訊息, 不過他的回饋是正面的, 對東曜未來兩年的業績充滿期待。

聲明: 以上內容純屬個人意見及分享,並不構成投資、買賣建議或推薦

沒有留言:

張貼留言

注意:只有此網誌的成員可以留言。