中糧家佳康是我組合中名符其實的豬隊友, 因為核心業務是在國內養殖、銷售生豬及銷售生鮮豬肉, 亦已發展自有品牌家佳康亞麻籽豬在超商、電商平台發售。

養豬是屬於強周期行業, 周期上落波動大, 以上年為例, 生豬平均價格約約公斤30元 (人民幣), 現在已跌至每公斤約15元, 基本上全部養豬企業目前都是養一隻、蝕一隻, 故此一眾豬股例如香港的中糧家佳康、以至國內的牧原股份(SZ:002714)、新希望(SZ:000876)、温氏股份(SZ:300498) 等今年股價俱大跌, 那現在買豬股的邏輯是什麼?

買周期股的主要邏輯是在周期低位時, 下注因規模效益故成本較低的企業, 可以藉低成本而擴張及提高市佔率, 等到周期重返高位時可以獲巨利, 那中糧家佳康是否符合這準則嗎?

我們看看中糧家佳康最近5個月的運營情況:

對比同業數據:

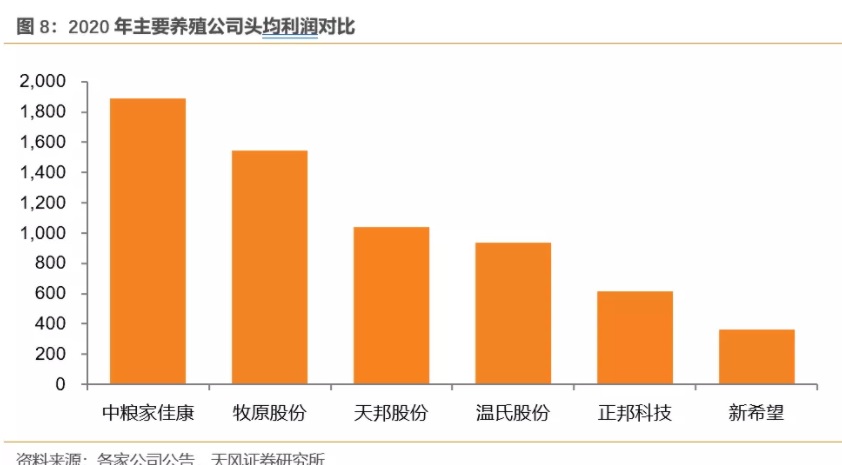

新希望2021年5月商品豬均價18.46元/公斤

牧原股份2021年5月商品豬均價17.65元/公斤

温氏股份2021年5月商品豬均價18.26元/公斤

中糧家佳康5月的商品豬銷售均價是19.48元/公斤, 比同業優勝。

那麼成本如何? 根據中糧家佳康上周的電話會議, 管理層分享以下數據:

中糧家佳康目前生豬平均成本約16元/公斤,牧原約16-16.5元, 行業平均在20左右,除了我們和牧原都是虧的了。

最近一星期國內生豬價格已跌至15-16元/公斤, 即是牧原股份本月應該都是虧本的, 而中糧家佳康的平均售價一向比同業及市場稍高, 故此估計中糧家佳康賣豬仍有微利, 但管理層預期豬肉價格仍會繼續尋底, 養豬企業會面對更惡劣經營環境。

豬價繼續下跌, 對養豬企業而言, 短期肯定是不利的, 相信不少養豬戶要被迫退出又或者暫停擴張計劃, 但具備成本及銷售優勢的企業, 可以藉機擴張及搶佔市佔率。中糧家佳康的生豬養殖成本是市場上其中一間最低的, 而銷售價格又比同業更高, 正正是其中一間有能力逆市擴張的養豬企業。

中糧家佳康另外一個優勢是具備屠宰場, 實行產業鏈一體化, 將自己養殖的生豬屠宰後, 再冷鮮包裝後, 以自己的品牌在超市及電商平台出售, 售價具有顯著的溢價。 大家可以瀏覽中糧家佳康在京東平台上的自營旗艦店:

只要品牌盒裝的生鮮豬肉銷售日漸提升, 日後將享有品牌溢價, 這正是中糧家佳康不論在業績報告或數據披露方面, 要不斷提及品牌盒裝豬肉銷量及增長的原因。在上周的電話會議中, 管理層披露一些品牌盒裝豬肉的營運數據:

公司內部核心是做下游冷鮮肉。品牌業務毛利率已經有17%,一季度是不到10%。產能利用率提升,成本降低,終端價格沒有採購端下降那麼快。養殖賣給生鮮是市場化定價的。品牌毛利率未來能到20%,小包裝可以30%以上。淨利潤率小包裝能到10%以上,品牌可以到7-8%。

有很多國內投資者都很重視公司的品牌生鮮豬肉業務, 認為當銷量不斷提升後, 日後公司養殖的生豬大部份都可以自行屠宰及經冷鮮包裝後, 以自己的品牌在超市、電商平台出售, 則中糧家佳康不能再完全以養豬企業視之, 而是要部份視作消費股, 估值得以大幅提升。

這是中糧家佳康的遠景及長期投資邏輯。

(原文6月13日刊於Patreon平台)

聲明: 以上內容純屬個人意見及分享,並不構成投資、買賣建議或推薦

沒有留言:

張貼留言

注意:只有此網誌的成員可以留言。